皆さん、新NISA始めていますか?

商品の購入前に悩むのが、

「成長投資枠って何?」

「どうやって使い分ければいいの?」

この様な疑問が湧くと思います。

この記事では2つの違いをわかりやすく解説します。

成長投資枠とつみたて投資枠の違いは?

まずは2つの投資枠の違いを見てみましょう。

つみたて投資枠とは?

年間120万円まで投資可能、生涯で1800万円まで購入可能です。

購入方法は毎月一定額の購入を設定する積立方式のみとなっています。

つみたて投資枠で購入できる商品は下記の3種類に分類されます。

- 投資信託(インデックス)

- 投資信託(アクティブ)

- ETF(上場投資信託)

おすすめは投資信託(インデックス)です。

成長投資枠とは?

年間240万円まで投資可能、生涯で1200万円まで購入可能です。

購入方法はその場で購入できるスポット購入です。

成長投資枠で購入できる商品にはつみたて投資枠で購入可能な3種に加え、個別株やREIT(不動産投資信託)なども対象です。

こちらでもおすすは投資信託(インデックス)です。

初心者にはどちらがおすすめ?

結論、初心者の方は、つみたて投資枠から始めるのがおすすめです。

金融庁の厳しい審査をクリアした商品のみが対象商品となる事ができます。

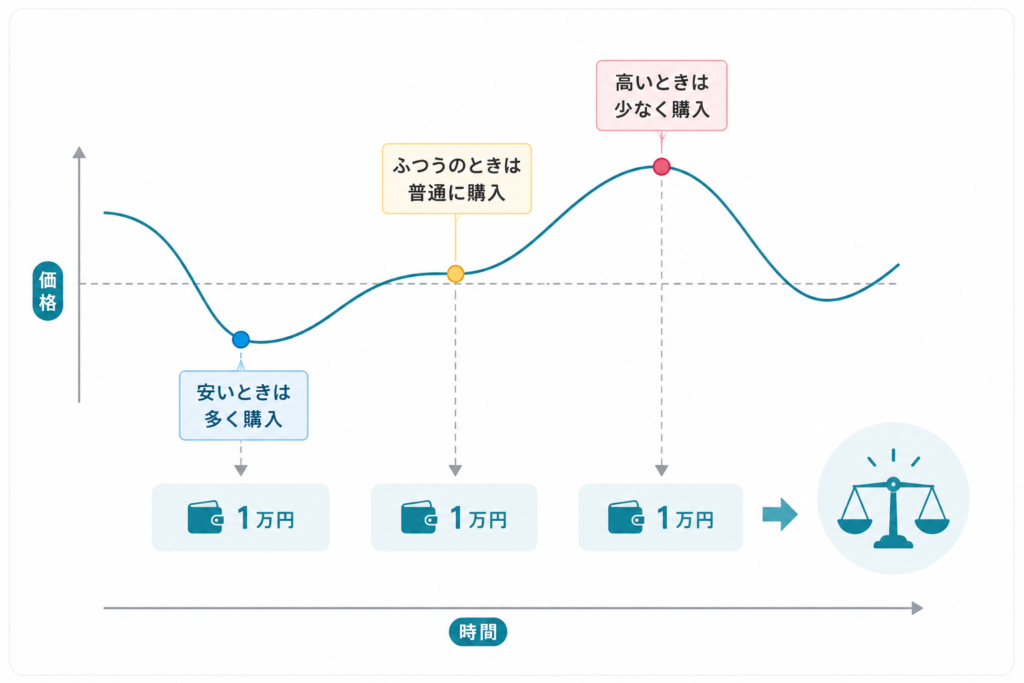

つみたて投資枠では1度設定をすると毎月同じ商品を同じ金額分購入していきます。商品の価格が高いときは少ない口数。安いときは多い口数で購入されることとなります。

この手法はドル・コスト平均法と呼ばれており、長期の資産形成においては王道の手法となっています。

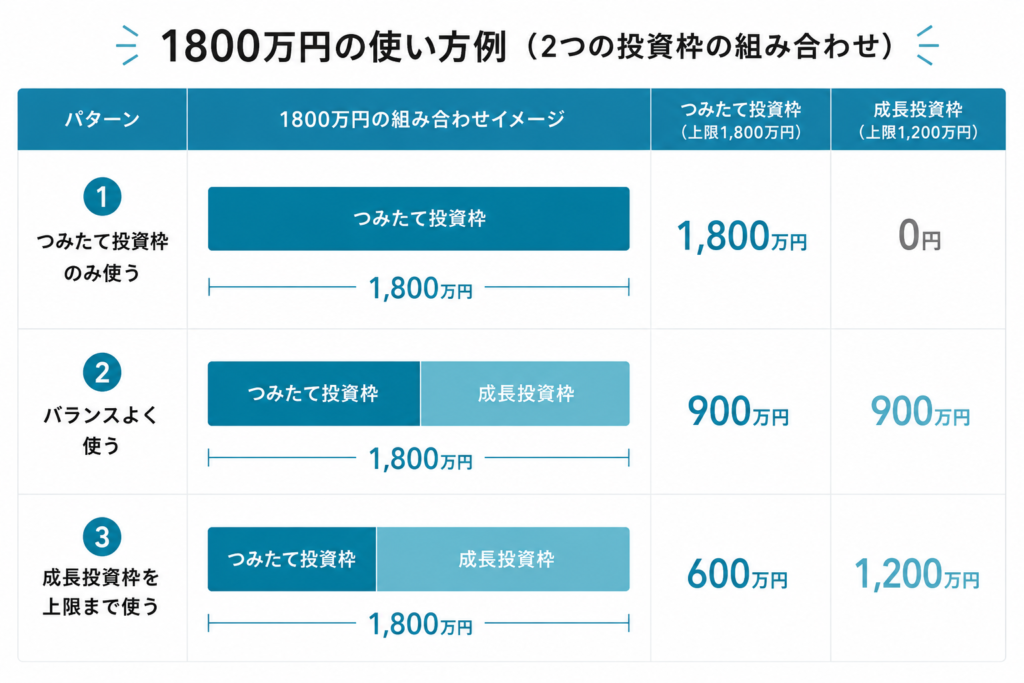

成長投資枠とつみたて投資枠は併用できる?

結論、併用可能です。

新NISAの上限である1800万円、成長投資枠の1200万円以内であればどの様な組み合わせでも大丈夫です。下記の組み合わせ例の一覧をご覧ください。

2つの積立枠では購入タイミングや購入できる商品が異なっています。

ですので自分に合う組み合わせを考えていきましょう。

私もそうでしたが、深く考えすぎるとはじめの一歩が踏み出せなくなってしまいます。

ですので、少額で構いませんのでまずはつみたて投資枠で毎月の積立設定に挑戦してみましょう!

まとめ

いかがでしたか?

今回は成長投資枠とつみたて投資枠の違いについて解説しました。

初心者の方が特に意識してほしいポイントは4つです。

- つみたて投資枠は年間120万円まで

- 成長投資枠は年間240万円まで

- 初心者の方はつみたて投資枠から始めるのがおすすめ

- どちらの投資枠も併用できる。無理のない金額から投資を始める。

投資に慣れてきたら成長投資枠も活用しながら、自分のペースで資産形成を進めていきましょう!

コメント