「子どもの教育費はどう準備しよう?」

「老後資金は今から準備した方がいいのかな?」

そんなふうに将来について考えたことはありませんか?

教育費や住宅ローン、老後資金など、これから先はお金が必要になる場面がたくさんあります。

最近ではNISAやiDeCoが注目され、資産形成を始める方も増えています。

もちろん、それも将来に向けた大切な一歩です。

ただ、私は「人生設計があるからこそ、資産形成がもっと活きる」と考えています。

大切なのは、自分がどんな人生を送りたいのかを決め、その目標から逆算してお金の計画を立てることです。

私自身も「45歳前後に会社員としての週5勤務を卒業する」という目標を立て、その実現に向けて家計の見直しや資産形成に取り組んでいます。

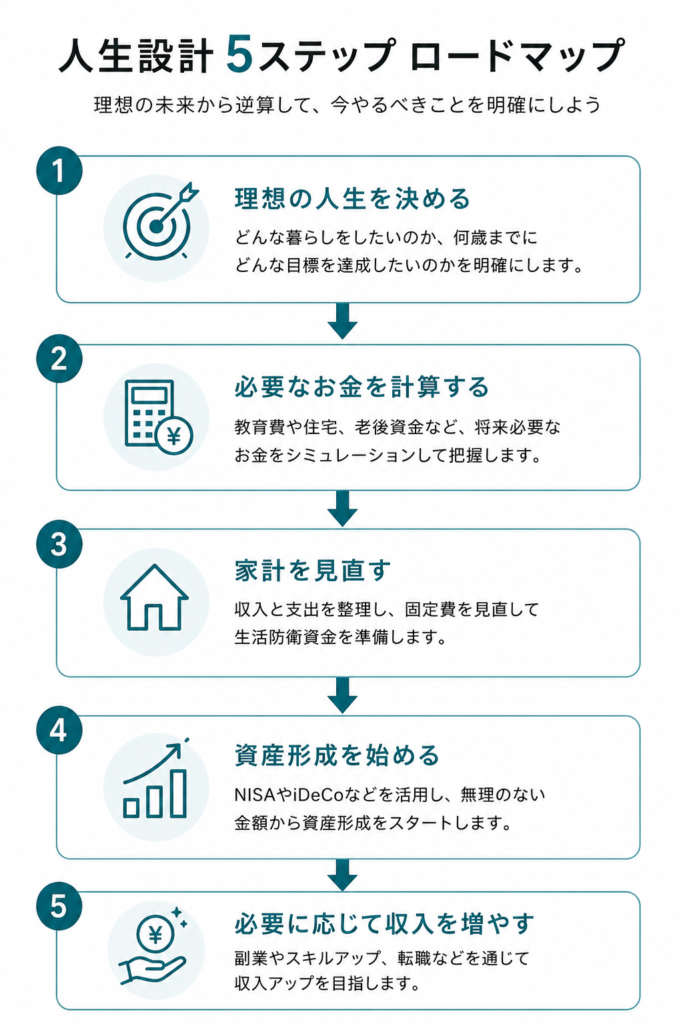

この記事では、30歳から後悔しない人生設計をするために、私が実践している5つのステップをご紹介します。

自分の人生の目標を決める

人生設計を始めるうえで、一番最初に考えたいのが「自分はどんな人生を送りたいのか」です。

資産形成や家計の見直しはとても大切ですが、目標が決まっていないままでは、「いくら貯めればいいのか」「毎月いくら投資すればいいのか」も分かりません。

まずは、理想の未来をイメージしてみましょう。

例えば、

- 何歳まで働きたいか

- 子どもの教育をどうしたいか

- 老後はどんな暮らしを送りたいか

- 旅行や趣味にどれくらいお金を使いたいか

など、正解はありません。

私自身は、子どもが大学を卒業する45歳前後を目安に、会社員としての週5勤務を卒業することを目標にしています。

もちろん、その後も働くつもりですが、「生活のために働く」のではなく、「自分で働き方を選べる状態」を目指しています。

人生設計は、未来を縛る計画ではありません。

「こんな人生を送りたい」という理想を描くことが、すべてのスタートです。

必要なお金を計算する

理想の人生が決まったら、次はその人生を送るために必要な金額を考えてみましょう。

「なんとなく不安」と感じていることも、必要な金額が分かると、何をすればいいのかが見えてきます。

例えば、

- 子どもの教育費

- マイホームの購入や住宅ローン

- 老後の生活費

- 車の買い替え

- 旅行や趣味

など、将来必要になるお金を書き出してみましょう。

もちろん、最初から細かく計算する必要はありません。

大まかな金額で大丈夫です。

必要なお金が分かれば、「毎月いくら貯めればいいのか」「資産形成が必要なのか」など、次にやるべきことが見えてきます。

必要なお金が分かったら、次は現在の家計でどこまで準備できるのかを確認していきましょう。

人生シミュレーター|生涯の収入・支出・貯蓄を可視化 | くらしの計算機

大まかな計算の場合、こちらがおすすめです!

家計を見直す

将来必要なお金が分かったら、次は今の家計でどれくらい準備できるのかを確認しましょう。

どれだけ理想の人生を描いても、毎月赤字では目標を実現することは難しくなります。

まずは、毎月の収入と支出を書き出してみましょう。

特に見直したいのは、一度見直すだけで効果が続く固定費です。

例えば、

- 通信費

- 保険料

- サブスクリプション

- 光熱費

などは、一度見直すだけで毎月の支出を減らせる可能性があります。

家計を見直して余裕ができたら、まずは病気やケガ、急な出費に備えるための生活防衛資金を準備しましょう。

生活防衛資金があることで、万が一のときでも慌てずに対応でき、資産を取り崩したりするリスクを減らせます。

最低限の目安は生活費の2~3カ月分です。

生活防衛資金を確保したうえで、余裕資金を資産形成に回すことが大切です。

投資を活用する

家計を見直し、生活防衛資金の準備ができたら、次は資産形成を始めましょう。

資産形成とは、将来の目標に向けてお金を増やしていくことです。

その手段の1つとして代表的なのが投資です。

NISAやiDeCoなどの税制優遇制度を活用して資産の拡大をしていきましょう。

ただし、生活防衛資金が十分に貯まるまで、資産形成を始めてはいけないというわけではありません。

例えば、生活防衛資金を貯めながら、毎月1,000円や5,000円だけNISAで積み立てる方法もあります。

こうすることで、万が一に備えながら、資産形成も早くスタートできます。

大切なのは、無理に大きな金額を投資することではなく、生活防衛資金と資産形成を自分に合ったペースで両立することです。

焦らず、自分の家計に合った金額から始めてみましょう!

金額別、30年後の資産シミュレーションもあわせてご覧ください。

収入を増やす

家計を見直し、資産形成を始めても、目標に届かないこともあります。

そんなときは、収入を増やす方法を考えることも大切です。

例えば、

- 本業にもっと力をいれる

- 資格を取得して収入アップを目指す

- 副業を始める

- 転職に挑戦する

など、自分に合った方法を選びましょう。

収入が増えれば、その分を生活費ではなく、資産形成に回すこともできます。

節約だけでは限界があります。

だからこそ、「支出を減らす」「お金を育てる」「収入を増やす」という3つの視点で考えることが、理想の人生に近づくための大切なポイントです。

まとめ

人生設計で大切なのは、「何歳までにいくら貯めるか」だけではありません。

まずは、自分がどんな人生を送りたいのかを考え、その目標から逆算して必要なお金や家計、資産形成の計画を立てることが大切です。

今回ご紹介した5つのステップをもう一度振り返ってみましょう。

人生設計は、一度作って終わりではありません。

結婚や出産、転職など、ライフステージの変化に合わせて見直しながら、自分らしい人生を築いていきましょう。

今日の小さな一歩が、未来の大きな安心につながります。

このブログでは、人生設計や資産形成について、初心者の方にも分かりやすく発信しています。一緒に理想の未来をつくっていきましょう。

コメント