「子どもの教育費も準備したいし、老後資金も気になる…。

NISAは始めたけど、iDeCoもやった方がいいのかな?」

そんな悩みを持つ子育て世帯の方も多いのではないでしょうか。

iDeCoは老後資金づくりに役立つ制度ですが、「60歳まで引き出せない」「仕組みが難しそう」と感じて、一歩踏み出せない方も少なくありません。

私は現在30歳、二人の子供を持つ父ですが、退職金だけでは老後の備えとして不十分だと感じていますのでiDeCoにも拠出しています。

この記事では、iDeCoの仕組みやメリット・デメリットを30代子育て世帯目線で初心者にも分かりやすく解説します。

iDeCo(イデコ)とは?

iDeCoは、自分で老後資金を準備するための制度です。

毎月一定額を積み立て、自分で選んだ商品を運用しながら資産を増やしていきます。

正式名称は「個人型確定拠出年金」です。

まずは「自分で準備する年金制度」

とイメージしておけば大丈夫です。

iDeCoの特徴

iDeCoは誰でも同じ条件で利用できるわけではありません。

職業などによって掛金の上限額や加入できる条件も一部異なります。

また、運用する商品は自分で選ぶ必要があります。

「難しそう…」と感じるかもしれませんが、多くの金融機関では初心者向けの商品も用意されているため、初めての方でも始めやすい制度です。

まずは、iDeCoを始める前に知っておきたい3つのポイントを確認していきましょう。

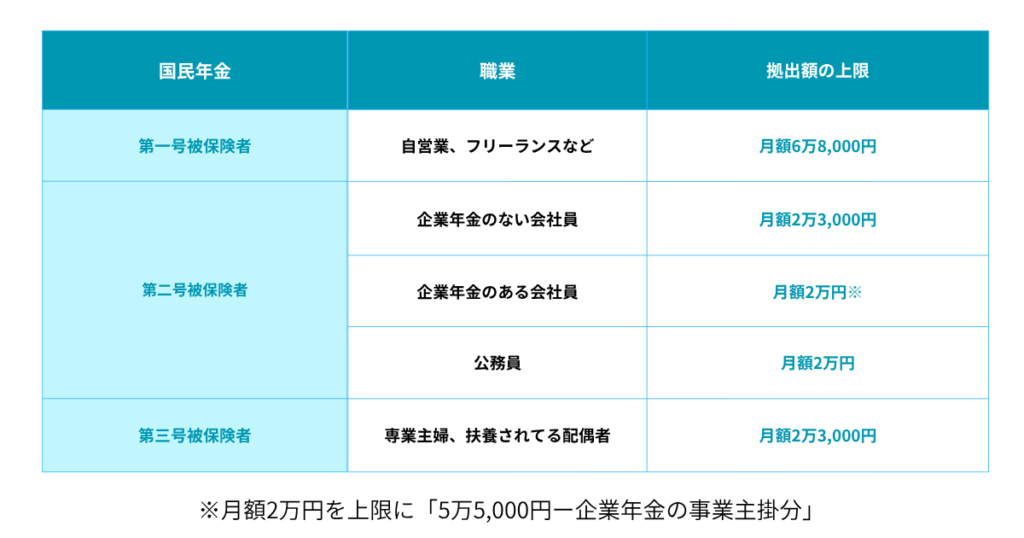

掛金の上限額は職業によって異なる

iDeCoは、職業や状況によって毎月積み立てられる掛金の上限額が異なります。

これは、加入している公的年金や企業年金制度が人それぞれ違うためです。

「自分はいくらまで積み立てられるの?」と思った方は、まずは以下の表で確認してみましょう。

尚、iDeCoの掛金上限は、2026年12月の拠出分(2027年1月の引き落とし分)から引き上げられます 。

手数料がかかる

iDeCoでは、加入時や運用中に一定の手数料がかかります。

| 項目 | 手数料 |

|---|---|

| 口座開設 | 2,829円 |

| 毎月の手数料 | 170~670円程度 |

| 受け取り時 | 440円程 |

毎月手数料には、国民年金基金連合会や金融機関などへ支払いが含まれます。

無理のない金額から始められる

iDeCoは、毎月5,000円から始めることができます。

「老後資金の準備」と聞くと、多くのお金が必要なイメージを持つ方もいるかもしれません。

しかし、最初から上限額まで積み立てる必要はありません。

まずは家計に負担のない金額から始めて、余裕が出てきたら掛金を増やすこともできます。

私の拠出額は毎月1万円です。

無理に上限を目指すよりも、家計とのバランスを優先しています。

長く続けるためには、無理のない範囲で積み立てることが大切です。

運用商品は自分で選ぶ

iDeCoでは、積み立てたお金を自分で選んだ商品で運用します。

商品には、投資信託や定期預金などさまざまな種類があり、金融機関によって取り扱っている商品も異なります。

「自分で選ぶ」と聞くと難しく感じるかもしれませんが、多くの金融機関では初心者向けの商品も用意されています。

迷った場合は、手数料が低く、長期運用に向いているインデックスファンドから検討してみるのがおすすめです。

iDeCoのメリット

掛金が全額所得控除になる

iDeCoで積み立てた掛金は、全額が所得控除の対象になります。

会社員なら年末調整、自営業なら確定申告で税金の負担が軽くなる制度です。

例えば、年収400万円・企業年金のない会社員が毎月2万円(年間24万円)積み立てた場合、年間約3〜4万円の節税効果が期待できます。

※節税額は年収や家族構成などによって異なります。

運用で増えた利益が非課税

通常、投資で利益が出ると約20%の税金がかかります。

しかし、iDeCoで運用して得た利益には税金がかかりません。

そのため、利益をそのまま運用に回せるため、長期間運用するほど資産を増やしやすいというメリットがあります。

受け取るときにも税制優遇がある

iDeCoは積み立てるときだけでなく、受け取るときにも税制優遇があります。

受け取り方によって

- 一時金なら「退職所得控除」

- 年金形式なら「公的年金等控除」

- 上記2点の併用

が利用できます。

そのため、積み立てるときから受け取るまで、税金面で優遇されている制度です。

iDeCoのデメリット

原則60歳まで引き出せない

iDeCoで積み立てたお金は、原則60歳まで引き出すことができません。

そのため、教育費や住宅購入など、将来使う予定のあるお金をiDeCoに回してしまうのはおすすめできません。

まずは生活防衛資金を確保したうえで、老後まで使う予定のないお金で積み立てることが大切です。

私は子どもの教育費に使う予定のお金はNISA。

老後資金はiDeCo。

と役割を分けています。

元本割れする可能性がある

iDeCoでは、選ぶ商品によって運用結果が異なります。

定期預金などの元本確保型の商品もありますが、投資信託などの価格が変動する商品を選んだ場合は、運用結果によって元本を下回る可能性があります。

一方で、毎月定額で長期間積み立てを続けることで、一時的な価格変動の影響を抑えられる可能性もあります。

大切なのは、自分の目的やリスク許容度に合った商品を選び、長期的な視点で運用することです。

受け取り方も考える必要がある

iDeCoは積み立てるだけでなく、受け取るときの方法も重要です。

受け取り方には「一時金」と「年金」、「または2種の併用受け取り」の2種類があり、選び方によって利用できる控除や税金が変わる場合があります。

また、退職金がある会社員の方は、受け取るタイミングによって税負担が変わることもあります。

そのため、iDeCoは始める前だけでなく、受け取るときのことまで考えて活用することが大切です。

30代子育て世帯はiDeCoを始めるべき?

最初に考えるべき事

まずは生活防衛資金を確保。NISAを優先して資産形成を進めていきましょう。

子育て世帯は教育費など急な出費も多いため、無理にiDeCoへ多くの資金を回す必要はありません。

家計に余裕がある範囲で積み立てを続けることが、長く資産形成を続けるポイントだと考えています。

毎月の拠出額については下記の記事も参考にしてみて下さい。

私ならこう考えます

私は現在31歳で、iDeCoを受け取れるまで約30年あります。

そのため、一時的な値下がりよりも、30年後に資産を大きく育てることを重視しています。

また、最近は物価が上がり続けているため、定期預金だけでは物価上昇に資産が追いつかず、実質的な価値が目減りする可能性もあると考えています。

そのため私は、S&P500に連動するインデックスファンドを選び、長期目線でコツコツ積み立てています。

もちろん、これはあくまで私自身の考えです。

大切なのは、自分の年齢や家計、将来の目標に合わせて、納得できる商品を選ぶことだと思っています。

まとめ

iDeCoは、老後資金を準備しながら節税もできる魅力的な制度です。

一方で、原則60歳まで引き出せないなどの注意点もあるため、始める前に制度の特徴を理解しておくことが大切です。

今回ご紹介した中で重要なポイントをもう一度振り返ってみましょう。

- iDeCoは自分で老後資金を準備する制度

- 職業によって掛金の上限額が異なる

- 少額から始められる

- 手数料や運用商品を確認して金融機関を選ぶ

- 節税メリットが大きい一方で、60歳まで引き出せないなどの注意点もある

30代子育て世帯の方は、生活防衛資金や教育費を考えたうえで、家計に無理のない範囲で活用することがおすすめです。

焦って始める必要はありません。

大切なのは、自分や家族のライフプランに合った資産形成を続けることです。

子育てや仕事で忙しい毎日だからこそ、将来の安心は今日の小さな一歩から始まります。

私は45歳前後に週5勤務を卒業することを目標に資産形成を続けています。

このブログでは、30代子育て世帯が無理なく資産形成を続ける方法を発信しています。

あなたや家族に合った資産形成を、一緒に続けていきましょう。

コメント